三商美邦珍愛女人保險

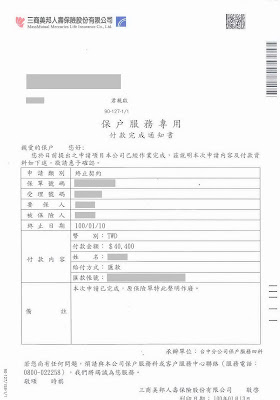

我並不是要介紹三商珍愛女人的保險內容,只是因為計畫懷孕的關係,這張保單卻變成我的另一份保障。知道這一份保單的人,就知道說這個一年需要繳6萬元(當然依個人需求可以減半為3萬,那麼保障也會減半),算是個不小的開支。但怎麼說我還是有保呢,待我說來。 2008年12月 當時我學長跟我介紹這一份保單時,當然是以業務員立場還做介紹,但我自己的盤算是,因為我計劃要懷孕生小孩,所以當時我就保了,因為這一份是可以保障婦女也保障小孩,我學長是有給我一份介紹,可以參考下方資料。當時我考慮自己比較多,因為女人嘛,總難避免會有些婦科疾病,而我是因為我大學同學因卵巢癌關係,後續有些手術問題,或許這是個案,但誰有想過這麼年輕會這樣呢。 2009年1月 - 繳付6萬 我決定保了,所以繳付6萬元。當時所知道的是,每兩年可以領回1萬,若是生小孩就馬上領1萬。 2009年5月 - 第一次保障大人 我跟先生做孕前檢查,這對當時有保險的我可以算是種保障。因為萬一檢查結果有發現什麼問題,這保險給付我就可以用上。只是我健康狀況良好,沒用到任何給付。 2009年10月 我懷孕了。就我所知,懷孕後再保險似乎就有些懷孕週次的限制,甚至是可能不給保。紐約人壽就有針對孕婦跟生產,還有小孩的保險。 2010年1月 - 繳付6萬 因為七月就要生產,這份珍愛女人保險對我來說就會用上了。其實不只是我,小孩也是很受用。根據我看合約的內容,針對大人部份:紅斑性狼瘡、乳癌乳房重建、特定婦科手術、妊娠期醫療保險金;針對寶寶部分:嬰兒先天性重大殘缺51項(就我所知,其他保險是14大項);另外有其他疾病等。 2010年7月 - 收到1萬元‧ 第二次保障大人、第一次保障小孩、第二次保障小孩 生產後,三商美邦會給付1萬元。 另外關於保障,我考慮的點如下: (1)生產是有風險的,若是在生產過程中有任何狀況,這項保險也提供了保障。另外,若是生產後才發現身體有什麼異狀,也是可以用到這份保險。 (2)對於寶寶來說,不僅有生產過程中的風險,最重要的就是所有先天性疾病。一般針對剛出生嬰兒的保障就是14大項,但三商美邦提供了51項,當中有些是很常見的疾病。想當然爾,在寶寶剛出生時,我們就自費做了所有的檢查(腦部超音波、腹部超音波、聽力、過敏等檢測)。如果有異常,就馬上可以申請理賠。幸運地,目前所有檢查都顯